/ 麦可睿 聚集我们的智慧 为您创造价值! /

发布时间:2023-09-13 14:55:00 人次浏览

第二部分 氢能的应用场景

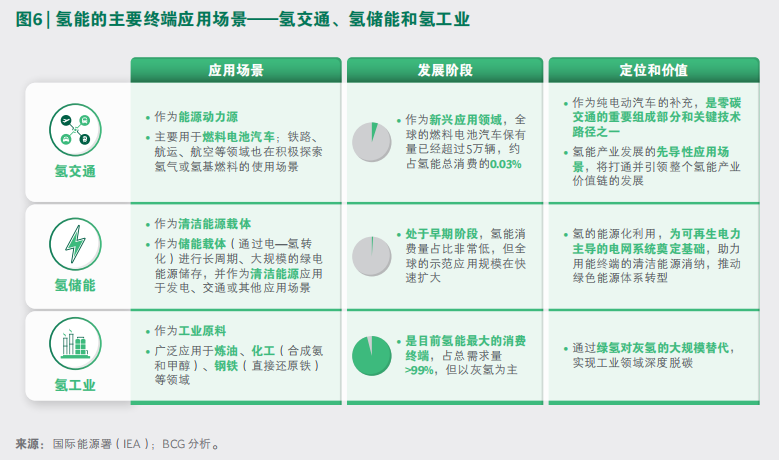

氢能的主要利用途径包括交通、能源以及工业领域(参阅图6)。

氢能在交通领域直接作为能源使用,是零碳交通的重要组成部分和关键技术路径之一。在不断进步的燃料电池技术、不断建设完善的氢能基础设施、强有力的政策等因素的推动下,氢能交通迅速发展,尤其是长途重载卡车领域。更重要的是,氢能交通将作为氢能产业的先导性应用,打通氢能全产业链各环节,有效地推动整个氢能产业链的发展。一旦燃料电池交通应用场景的经济成本具备市场竞争力,燃料电池汽车将成为短中期内氢能需求的增长引擎。

氢能以能源载体形式用于储能和发电被认为是其最具前景的应用。氢能是可再生电力为主导的电网系统中最理想的长期储能方式,也是灵活发电的清洁能源。目前,在燃气轮机的掺氢和纯氢发电、锅炉的掺氢掺氨发电、燃料电池热电联供等领域,都已有丰富的探索和商业实践。尽管在技术和成本等方面仍存在一定挑战,但氢能的能源化应用场景正在迅速发展,并带动产业的大规模增长。

氢能在工业领域具有成熟的应用基础,几十年来一直做为各领域的工业原料被广泛使用。而近年来,随着工业脱碳趋势的发展,绿氢替代灰氢的浪潮开始涌现。现有的氢气运输、储存和利用的基础设施将有效地促进绿氢在工业领域的快速应用和落地。要实现对灰氢的大规模替代,绿氢的成本竞争力至关重要。

中国氢能产业投融资事件

氢能交通和燃料电池过去一直是氢能产业链中投融资最活跃的领域,充分体现了氢能交通在产业链中的先导地位。同时,随着氢交通对全产业链商业化的拉动作用,氢能的其他应用和上游领域也开始受到投资者的关注,投融资事件持续增多,说明中国氢能产业已进入全面爆发阶段。在这样的背景下,一批氢能领域的新兴企业正在崛起,其中在技术研发、供应链整合能力、商业化资源等方面具有实力的企业将能够取得先发优势,有望成长为全球氢能产业的领导者。

统计数据显示,2021年国内氢能领域发生的投融资事件,七成集中在燃料电池与氢交通领域,具体包括燃料电池及其关键零部件制造、整车制造等;其余投融资事件则聚焦于氢能产业链的其他关键环节,如电解水制氢、氢气储运等。而到了2022年,尽管仍有约一半的投资流向了燃料电池与氢交通领域,但向氢能产业链上游关键环节投资的案例数量在迅速增加,说明战略和财务投资者愈发关注从关键材料到电解槽、从储氢到氢消纳等领域。

一、氢交通

(一)氢在交通领域的作用

交通是氢能的一个重要应用领域,在过去的几十年里,交通行业在持续通过电动化进行脱碳转型,而在难以电动化的领域,如重载卡车、航运和航空,氢能的应用则应运而生,尽管目前需求量有限,但以氢为动力的交通对能源结构的转型至关重要,因为这标志着氢的应用从工业原料扩展到动力能源,在交通运输领域的终端应用之上,当前的氢应用示范也将拉动整条氢产业链(包括制氢、储运、加注等环节)的规模化蓬勃发展。

在各种运输方式中,以氢燃料电池汽车为代表的公路运输对氢能的需求量最大,也是目前氢在交通领域最主要的应用,在铁路和航运方面,氢燃料也在进行着诸多有益的示范。例如,2022年,世界上首批氢能列车组在德国正式运行”,首艘液氢渡轮在挪威投入运营.在航空方面,空客公司计划在2035年前推出以氢为燃料的ZEROe飞机2,但当前尚无商业化应用案例。

接下来的部分,我们会重点讨论氢能交通中最受关注的终端应用——燃料电池汽车。

(二)氢能汽车

氢能汽车主要是指燃料电池汽车(FCEV),它使用燃料电池,利用空气中的氧气和储存的压缩氢气发电,结合小型动力电池或超级电容一起为电机供电,另一条技术路线是氢内燃机(H2-ICE)汽车,它通过直接在改造的内燃机中燃烧氢气来驱动汽车,取代汽油或柴油。尽管与燃料电池相比氢内燃机技术更为初期,但不少汽车制造商也都投入开发氢内燃机,如康明斯、丰田、潍柴和北汽,因为氢内燃机可以利用已有的内燃机技术,因此具有潜在成本优势,且在重载和恶劣工况下可能有更好的性能。

随着零排放汽车渗透率的快速上升,全球燃料电池汽车市场增势强劲。2021年,全球燃料电池汽车的销量超过1.7万辆,同比增长超70%,至年底保有量已超过5万辆。截至2021年底,乘用车在全球燃料电池汽车保有量中占主导地位,部分原因是日本和韩国汽车制造商在燃料电池汽车领域起步较早,其乘用车车型已经在全球销售,如现代Nexo和丰田Mirai。而在中国,燃料电池汽车的主流应用领域则是商用车和客车,中国汽车制造商也重点关注开发商用车车型(参阅图7)。

燃料电池汽车发展的关键驱动因素包括以下四点:

1. 燃料电池技术的进步。燃料电池系统一直在向更高效、更耐久、更经济的方向发展,主要得益于贵金属催化剂用量降低或替代技术研发,以及燃料电池关键零部件生产规模扩大。在中国,2021年燃料电池系统的成本已迅速下降到700美元/千瓦(5,000元人民币/千瓦)。《节能与新能源汽车技术路线图2.0》将燃料电池系统的成本目标定为2025年实现300美元/千瓦(2,000元人民币/千瓦)和2030-2035年的85美元/千瓦(600元人民币/千瓦)。与美国2030年左右达到80美元/千瓦的目标接近。

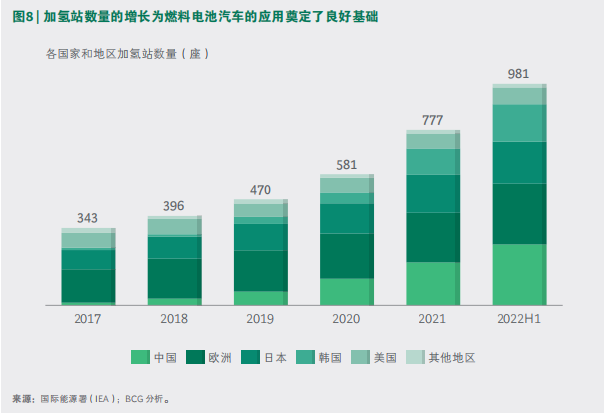

2. 配套基础设施的发展。燃料电池汽车运行所需要的基础设施涉及制氢、储运、加注等环节,其中加氢站是目前燃料电池汽车发展最直接的瓶颈。因此,鼓励公共和私人部门投资加氢站网络建设,是支撑燃料电池汽车产业发展的重要举措。随着加氢站建设的不断推进,到2022年中,全球已建成近千个加氢站(参阅图8)。加氢站的运行依赖于稳定、经济的氢源供应,目前的氢主要来自集中化的制氢工厂或分布式的加氢站站内制氢系统。有观点认为,制氢加氢一体站是颇具前景的解决方案,因为它缩减了从制氢工厂到加氢站途中昂贵且低效的氢气储运环节。

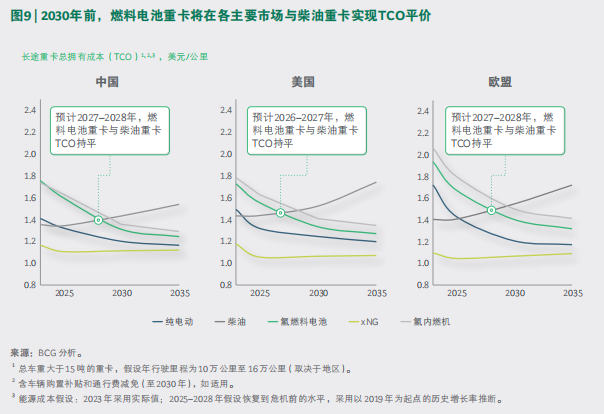

3. 氢燃料成本的降低。氢燃料的成本占Class 8 燃料电池重卡总拥有成本(TCO)的一半以上,因此昂贵的氢价一直是制约燃料电池汽车发展的另一个因素。目前,就每公里燃料成本而言,在日本、欧盟和美国,终端加氢价格通常超过10美元/千克,在中国则约为40-70元人民币/千克(约6-11美元/千克,不含补贴),不含补贴的加氢价格与柴油和汽油相比仍然高出很多。展望未来,得益于绿氢供应增加、加氢站建设成本降低和加氢站利用率的提升,预计在2030年以前,中国终端加氢价格有望降至35元/千克以下,实现与燃油重卡的TCO持平。

4. 政策支持。在燃料电池汽车与燃油车实现成本平价之前,政策性补贴和指导仍是市场发展的重要驱动因素。可以看到越来越多的政府为燃料电池汽车(或包含在零排放车辆内)制定了政策目标。例如,中国的目标是到2025年燃料电池汽车保有量达到5万辆,到2035年达到100万辆;日本的目标是到2030年燃料电池汽车保有量达到80万辆;韩国则计划到2040年累计生产620万辆燃料电池汽车。为了实现这些目标,各国政府都提供了补贴和税收优惠方案。例如,中国政府在五个城市群启动了燃料电池汽车试点,激励措施覆盖了燃料电池汽车的整个价值链,包括燃料电池汽车示范应用、氢燃料电池关键零部件和氢能供应等环节。在需求拉动增长到来前,政策推动仍将是氢交通发展最主要的驱动力。

我们认为燃料电池汽车的最大潜力在于长途重载商用车领域。与纯电动重卡相比,燃料电池重卡的补能时间更短、重量更轻且能量密度更高。随着氢燃料价格的下降和燃料电池系统成本的优化,预计燃料电池汽车TCO将显著改善。我们的分析表明,在全球主要市场,与燃油重卡相比,燃料电池重卡将在2030年前具有TCO优势(参阅图9)。

二、氢储能

(一)氢在储能中的角色定位

可再生能源的波动性对传统电网系统提出了新要求。为了适应可再生能源发电的波动特性,电网需要配备绿色储能解决方案,使其能够消纳可再生能源产生的盈余电力并储存至电力短缺时再释放,通过大规模、长时储能平滑可再生能源的季节性波动(参阅图10)。

氢储能系统由于具备大容量、长周期、清洁高效的特性,被认为是能够良好匹配可再生能源电力的储能方式(参阅图11)。氢是一种高效清洁的能源载体,能量密度高且零碳。氢储能系统作为一种化学储能形式,可以以月度或季度的长周期储存能量。区别于其他储能方式,氢储能受地理因素限制较小(不像抽水储能),还可通过增加氢气储罐尺寸,以较低的边际成本,独立于发电和制氢的规模而扩大其储能能力。此外,氢的跨区域运输比较容易(而这对于固定式电池来说几乎是不可能的),且作为化工原料已经广泛使用于各种下游应用场景。氢储能具备诸多优势,在碳中和的时代背景下前景无限,且目前全球各地已开始积极的产业示范。

展望未来,随着能源结构的转变,储能市场将出现多样化的技术路径,各路径在实际应用中互为补充。2021年底,全球储能总容量已超过200吉瓦。其中抽水蓄能(86%)仍然是最广泛使用的长周期、大规模储能技术;其次是主要用于短期和分布式可再生能源存储的锂电池储能(11%)2。随着可再生能源比例提升,氢储能预计将在发电侧可再生能源的大规模、长周期储能中发挥愈发关键的作用,尤其是在中国西北等风光资源丰富的地区。

(二)氢储能在可再生能源电网中的应用

以氢能为核心的化学储能系统涵盖了氢气制备、储运以及以氢为燃料的发电(参阅图12)。氢储能应用的核心是氢与其它能量形式(尤其是电)之间的转换。在双向的“电一氢一电”(power-to-gas-to-power,P2G2P)过程中,富余的可再生能源发电,通过电解制氢系统制备氢气,然后将氢气储存下来,再用于燃气轮机或燃料电池发电。整个过程中没有碳排放,水和热量是唯一的副产物。而在单向的“电一氢”(power-to-gas,P2G)过程中,储存下来的氢气则可作为一种商品进行运输,并在工业和交通等多领域得到应用。

电网系统的容量和灵活性可以通过氢储能在发电侧、电网侧和用电侧的部署得到提升和优化。在发电侧,氢储能在“电—氢—电”转换过程中,可以促进可再生能源的消纳,平抑出力波动、缩小与计划出力的误差;在电网侧,氢储能可用于调峰辅助、负载均衡;在用电侧,则可以作为灵活性资源参与需求响应,用于峰谷套利,或作为备用电源以及离网电源使用。

(三)氢储能的进展和挑战

目前,全球氢储能已进入示范应用阶段,已有在实际电网中进行的完整兆瓦级示范项目。近年来,多个国家均在积极进行大规模氢储能项目的示范。

1. 在中国,在接下来的三年里,规划总规模超过200兆瓦的氢储能项目将陆续落地。例如,2021年12月,国家电网子公司与大连化学物理研究所合作,在安徽六安投入使用了质子交换膜电解制氢、储氢和氢燃料电池发电系统。该项目制氢能力为220立方米/小时,配备了一个200千克的储氢容器(20MPa)和六套200千瓦的燃料电池发电系统。

该项目标志着国内第一个兆瓦级储氢电站 的诞生。此外,国家电投西藏分公司在建的“风光电—氢—电热”示范项目、大唐集团投建的山西首座氢储能综合能源互补项目等,也均将在未来三年落成。

电网对灵活性的要求与日俱增,氢储能系统有望随着发电厂的升级改造在2030年形成规模化应用(参阅图13)。掺氢燃气轮机发电技术可能更适用于天然气丰富的地区,但中国的一个特殊情况是,对火电设施进行较小改造后实现掺氢燃烧可能更具推广基础,这是由于中国目前仍然严重依赖燃煤发电,并且已有大量的火电厂。由绿氢制成的绿氢可掺入煤炭中燃烧,使传统的火电厂脱碳。例如,国家能源集团已经成功在40兆瓦的燃煤发电机组上进行了掺氨35%的示范。

2. 在法国,Smurfit Kappa集团成功打造了氢能综合利用示范项目Hyflexpower,该项目由电解水制氢设备生产氢气,并实现了30%掺氢的燃气轮机发电,成为了全球首个工业级规模的氢储能发电示范项目。

3. 在美国,ACES项目旨在开发世界上最大的氢储能系统设施之一,该项目将为犹他州三角洲地区的Intermountain电厂提供跨季节长时储能。该火电厂将在2025年之前被改造成840兆瓦的联合循环机组,实现掺氢30%燃烧发电,并在2045年之前实现100%燃氢发电。

4. 在日本,近70家能源企业、科研院所与相关组织发起SIP“能源载体”项目30,自2014年以来一直致力于氨作为零碳燃料和氢能载体的相关技术研发与产业应用示范工作。目前,在中小型燃气轮机的掺氨燃烧和锅炉的煤粉掺氨燃烧发电等领域,均取得明显研究成果和产业化应用。

然而,氢储能这一领域也面临着诸多挑战。由于“电—氢—电”过程往返效率较低,且氢储能基础设施不成熟,目前氢储能系统的总体经济性较差,无论是技术还是商业化层面均存在进一步突破的空间。

受技术和规模的制约,与其他储能系统相比,氢储能系统在当前缺乏经济性上的竞争力。研究表明,目前国内氢储能系统的初始投资高达1.3万元/千瓦,而抽水蓄能的成本仅为7,000元/千瓦,电池储能则为2,000元/千瓦。氢储能系统最大的成本构成是固定式燃料电池系统,占总投资的近七成。为了实现更广泛的应用,氢储能系统(特别是燃料电池系统)仍然需要持续的技术创新来提升性能,并将成本降低至有商业竞争力的水平。

为了解决这一问题,燃气轮机、锅炉、燃料电池制造商以及相关的研究机构正不断推进技术创新,并通过示范项目不断验证和突破整体商业可行性。例如,氢燃料在热电联产中的应用,因其更高的效率(包括热效率)而受到关注。此外,相关方也在积极探索新的技术路线,如高温可逆燃料电池(RFC)等。

此外,业内也在持续努力推进氢能在下游产业的直接应用,比如在燃料电池汽车加氢站中的应用。氢能的直接利用省去了氢电转化过程中的能量损失,进而能够提升整体经济性。麻省理工学院的一项研究”表明,基于目前电网电价较低的情况,短期内氢能的终端直接应用相比其在发电侧的应用更具经济性优势。

以中国西北地区的某即将投入运行的绿氢示范项目为例,该项目预计利用上游光伏电站的绿电直接驱动总规模超过50,000标准立方米/小时的电解水制氢系统来生产绿氢,并供应到石油炼化工厂,实现大规模氢储能及氢能综合利用。这一项目受益于当地丰富的光照资源,其绿氢成本可以与当地的灰氢价格持平,甚至在一定条件下更优。

氢储运基础设施对氢储能的应用也尤为关键。目前,氢储存和运输的各种技术路线处于不同的成熟度和成本水平,我们将在本报告的第三部分详细讨论。氢储能系统的广泛应用,不仅需要氢储存和运输方法的最佳组合,更重要的是需要大规模氢基础设施的建设。氢基础设施的落地需要顶层规划与实施层面的激励措施相配合。

三、氢工业

(一)氢在工业领域的应用

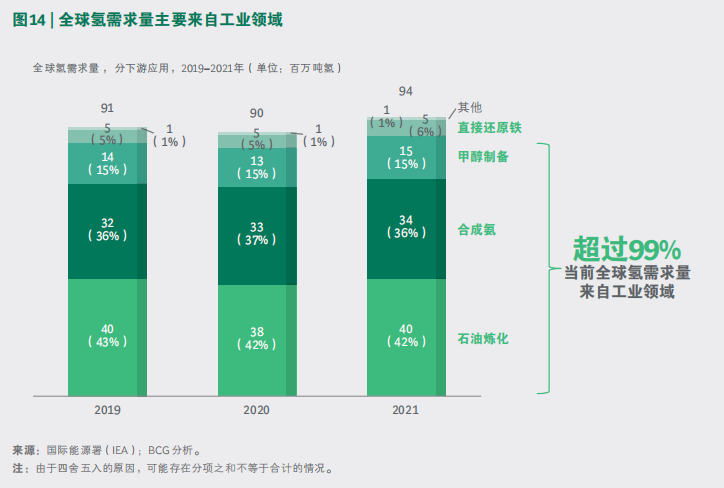

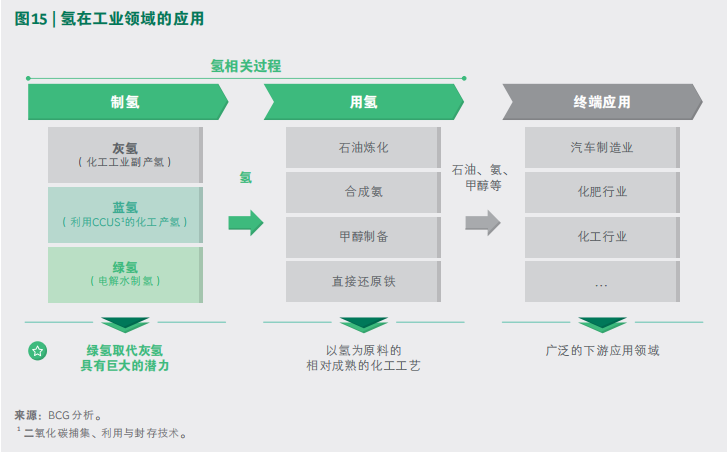

氢在工业领域的应用非常广泛。2021年,全球氢需求量超过9,400万吨,其中超过99%来自工业领域(参阅图14)。

石油炼化是目前氢气的最大应用,该领域全球每年消耗超过4,000万吨氢,约占总需求的42%。此外,氢在工业领域的其他主要用途还包括合成氨、甲醇制备和直接还原铁生产。在这些工业环节中,氢气被广泛用作原料或还原剂(参阅图15)。

(二)由灰氢转向绿氢

未来氢在工业领域的发展将更多围绕上游制氢环节。如今,几乎所有的工业用氢都来自于化石燃料,即灰氢。2021年全球因制氢过程产生的二氧化碳排放量超过8.3亿吨33,这样的排放水平如果持续下去,气候目标将无法达成。因此,工业领域势必逐渐由灰氢转向绿氢,即用可再生电力电解水制氢。

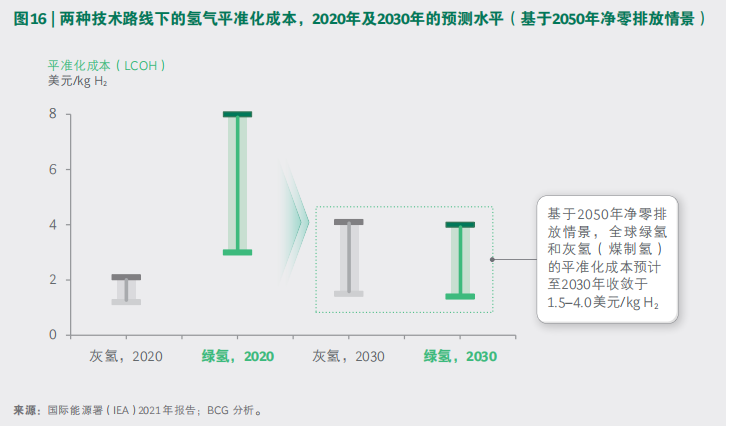

这一转变趋势已经开始。2021年,电解水制氢电解槽的总装机容量增长了70%,达到510兆瓦,但绿氢的渗透率仍然很低,主要瓶颈在于绿氢的经济性。目前,绿氢的平准化成本(LCOH)要远高于灰氢。根据国际能源署,基于2050年净零排放情景,全球绿氢和灰氢(煤制氢)预计在2030年实现平价,LCOH收敛于1.5-4.0美元/千克氢气(参阅图16)。这有赖于绿氢制取在技术和经济性上持续取得突破。

上述绿氢和灰氢的成本平价趋势,将主要来自四大因素的推动(参阅图17)。

1. 电解槽成本降低 :碱性电解水制氢(AEC)技术是发展最早、也是目前最成熟的电解槽类型。其他主要技术,如质子交换膜(PEMEC),尚处于商业化应用早期,目前成本高于碱性电解水制氢技术。未来随着电解槽装机量的提升,规模经济效应将进一步降低平准化成本。如果在工艺和材料技术上有所突破,设备价格将有进一步下降的潜力。

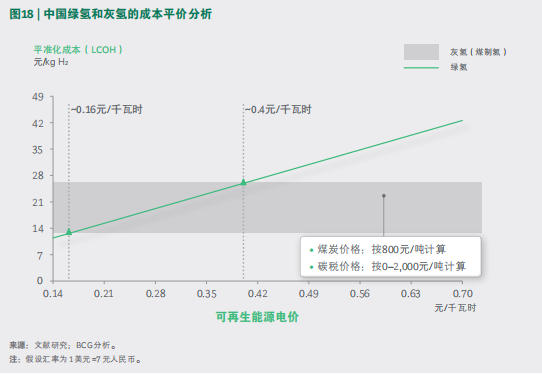

2. 可再生能源电价下降:绿氢成本的80%-85%来自电价,这使得绿氢的成本对可再生能源电价高度敏感。假设煤价为800元/吨且不征收碳税,当可再生电力的每度电价格达到约0.16元/千瓦时,绿氢和灰氢(煤制氢)的平准化成本有望打平(参阅图18)。一些绿氢项目已经与可再生能源电力供应商签订了协议,以保证廉价电力的持续供应。随着可再生能源装机量的持续提升,可再生电力的价格有望继续下降。

3. 电耗水平优化:电耗水平是影响电力总成本的另一个因素。目前对于大多数绿氢制备厂商来说,利用碱性电解水制氢系统制取绿氢的全系统电耗约为5.1-5.2千瓦时/标准立方米。随着未来技术的突破,预计2030年左右可达到4.3-4.5千瓦时/标准立方米,进而降低约7%的平准化成本。

4. 碳税的出台:尽管目前大多数国家尚未开始征收碳税,但可以预期,碳税政策的实施将有效推动净零排放的实现,通过推高化石燃料产氢的成本,进一步缩小绿氢和灰氢之间的价格差距。例如,在无碳捕集、利用与封存技术(CCUS)的情况下,征收700元/吨二氧化碳的碳税,相当于灰氢(煤制氢)成本增加14元/千克氢气。假设煤炭价格为800元/吨,碳税为2,000元/吨(即约700元/吨二氧化碳),当可再生能源电价达到约0.4元/千瓦时,绿氢和灰氢(煤制氢)将实现成本平价(参阅图18)。

Copyright @ www.mkrjt.com, 2014. 武汉麦可睿管理咨询有限责任公司 版权所有

地址:武汉市汉阳区龙阳大道特8号壹加壹第1幢1单元7层6号 联系电话:027-58905753

技术支持:武汉漫路骐骥网络科技有限公司

MKR视野

MKR视野